핵심 조치 대부분이 규제지역에 한정적 대출정책, 지방 비규제 지역은 상대적으로 자유로운 자금 조달이 가능

정부가 안정화를 위한 새로운 대출 관리 방안을 본격 시행한다고 16일 발표했다. 이번 조치는 수도권과 규제지역을 중심으로 대출 한도와 금리 기준을 강화해 과열된 부동산 시장의 유동성을 줄이는 것을 목표로 한다.

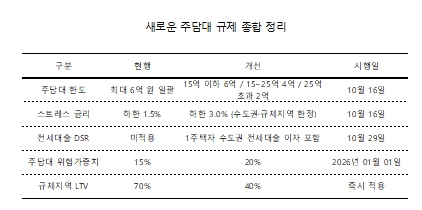

가장 눈에 띄는 변화는 주택가격에 따른 주담대 한도 차등화다. 기존에 수도권과 규제지역 내 주택 구입 목적 주택담보대출 한도가 일괄 6억 원이었던 것과 달리, 이제부터는 주택 시세에 따라 세분화된다. 15억 원 이하 주택은 최대 6억 원, 15억 초과 25억 이하는 4억 원, 25억 초과 고가주택은 2억 원까지만 대출이 가능하다.

DSR 계산 시 적용되는 스트레스 금리도 수도권과 규제지역에 한해 기존 하한 1.5%에서 3.0%로 상향된다. 반면 지방 비규제 지역은 종전과 같은 0.75%~1.5% 수준을 유지한다. 이는 지방 대출자들의 이자 부담 증가폭이 제한적임을 의미한다.

10월 29일부터는 1주택자가 수도권과 규제지역에서 전세대출을 받을 때 그 이자 상환액이 DSR 산정에 포함된다. 이는 주택을 이미 보유한 차주가 추가 레버리지를 통해 부동산을 매입하는 행태를 억제하기 위한 조치다. 다만 신혼부부와 청년 등을 위한 정책 목적 전세대출은 제외된다.

은행권의 주택담보대출 위험가중치 하한도 15%에서 20%로 상향되며, 시행 시기는 당초 2026년 4월에서 2026년 1월 1일로 3개월 앞당겨진다. 이는 부동산 시장으로의 자금 쏠림을 막고 기업 대출과 자본시장으로의 자금 흐름을 확대하기 위한 금융건전성 강화 조치다.

서울 전역 25개구와 경기 12개 지역이 규제지역으로 재지정되면서 강화된 대출 제한이 즉시 적용된다. 무주택자와 처분조건부 1주택자의 LTV는 70%에서 40%로 축소되고, 전세대출 보유자는 규제지역 내 3억 원 초과 아파트 취득이 금지된다. 1억 원 초과 신용대출 보유자는 1년간 규제지역 내 주택 구입이 불가능하다.

이번 조치는 명확히 수도권 중심 규제 강화로 설계되어 지방시장에는 상대적인 완화 효과가 나타날 것으로 전망된다. 수도권과 규제지역에만 스트레스 금리 3%를 적용하고 지방은 기존의 낮은 금리 하한을 유지하기 때문에, 지방 중소도시나 비규제지역의 대출 여건은 비교적 완화된다.

부동산 전문가들은 대출 여력이 수도권에서 줄어들면서 투자수요와 실수요가 지방 중소도시나 광역시로 이동할 가능성이 크다고 분석했다. 특히 대전, 청주, 창원, 전주 등은 실거주 위주의 수요가 늘며 가격 안정세 속 거래 회복세를 보일 가능성이 있다고 전했다.

핵심 조치 대부분이 규제지역에 한정되어 지방 비규제 지역은 상대적으로 자유로운 자금 조달이 가능하다. 이에 따라 지방 시장은 완화된 대출 환경을 발판으로 거래량이 서서히 회복되는 흐름을 보일 전망이다.