자산구성중 부동산 보유가구 비율은 0.4%p 감소, 2024년 3월 기준, 자산은 증가하고 부채는 감소... 소득 양극화 심화

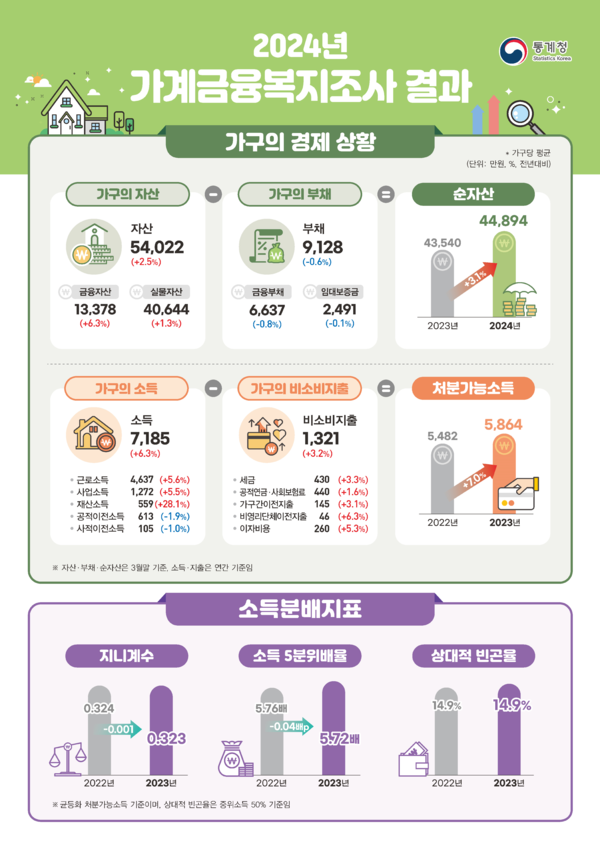

2024년 3월말 기준 우리나라 가구의 평균 자산은 5억 4,022만원으로 전년대비 2.5% 증가한 것으로 나타났다. 반면 평균 부채는 9128만원으로 전년대비 0.6% 감소해 순자산은 4억 4894만원을 기록했다.

전체 가구의 56.9%가 3억원 미만의 순자산을 보유하고 있으며, 10억원 이상 보유 가구는 10.9%에 그쳤다. 이는 우리나라 가구 자산의 양극화 현상을 보여주는 지표로 해석된다.

소득 5분위별 순자산은 전년에 비해 5분위에서 6.6%, 4분위에서 3.9% 증가한 반면, 소득 3분위 이하에서는 감소했다. 순자산 점유율 역시 소득 5분위는 1.5%p 증가한 반면, 소득 3분위는 0.8%p 감소해 소득계층 간 자산 격차가 더욱 벌어지고 있는 것으로 분석된다.

가구주 연령대별로는 60세 이상 가구의 순자산이 5억 1922만원으로 가장 많았으며, 전년대비 증가율도 6.8%로 가장 높았다. 종사상 지위별로는 자영업자 가구의 순자산이 5억 5620만원으로 가장 많았고, 증가율은 임시·일용근로자 가구가 7.0%로 가장 높았다.

자산 구성을 살펴보면, 금융자산 보유가구 비율은 99.9%로 전년과 유사했으나, 실물자산 중 부동산 보유가구 비율은 0.4%p 감소했다. 전·월세보증금 보유가구 비율은 0.3%p 증가했다.

가구의 평균 부채는 금융부채 72.7%(6637만원)와 임대보증금 27.3%(2491만원)로 구성됐다. 소득 5분위 가구의 부채는 전체의 45.0%를 차지한 반면, 소득 1분위 가구는 전체의 4.3%에 불과했다.

금융부채를 보유한 가구 중 '원리금상환이 부담스럽다'고 응답한 비율은 65.1%로 전년대비 2.5%p 감소했다. '가계부채 상환이 불가능할 것이다'라고 응답한 가구는 4.5%로 전년대비 0.9%p 감소했다.

2024년 3월말 기준 자산 대비 부채 비율은 16.9%로 전년보다 0.5%p 감소했으며, 저축액 대비 금융부채 비율은 68.4%로 7.4%p 감소했다.

지역별로는 서울, 세종, 경기 지역의 자산이 전국 평균보다 높았으며, 2023년 소득이 전국 평균보다 높은 지역은 서울, 울산, 세종, 경기로 나타났다.

2023년 균등화 처분가능소득 기준 지니계수는 0.323으로 전년대비 0.001 감소했으며, 소득 5분위배율은 5.72배로 전년에 비해 0.04배p 감소했다. 상대적 빈곤율은 14.9%로 전년과 동일했다.

가구주들은 여유자금 발생 시 주된 운용 방법으로 '저축과 금융자산 투자'(53.3%), '부동산 구입'(22.7%), '부채 상환'(20.1%) 순으로 선호했다. 금융자산 투자 시에는 '예금'(87.3%), '주식'(9.8%), '개인연금'(1.7%) 순으로 선호하는 것으로 조사됐다.

주택가격 전망에 대해서는 가구주의 46.2%가 '변화가 없을 것'이라고 응답했으며, 17.7%는 '상승할 것', 14.8%는 '하락할 것'이라고 전망했다. 전년에 비해 '변화가 없을 것'이라는 응답은 3.4%p 증가한 반면, '하락할 것'이라는 응답은 3.8%p 감소했다.

2023년 가구 평균 소득은 7185만원으로 나타났으며, 처분가능소득은 5864만원이었다. 가구소득 중 근로소득은 4637만원으로 전년대비 5.6% 증가했고, 사업소득은 1272만원으로 5.5% 증가했다.

소득 5분위 가구의 평균 소득은 1억 6602만원으로 전년대비 6.4% 증가했으며, 소득 1분위 가구의 소득 증가율은 7.1%로 가장 높았다. 가구주 연령대별로는 60세 이상 가구의 소득 증가율이 10.0%로 가장 높았다