주택거래 부진과 건전성 정책 영향으로 은행권 대출 감소세 전환

지난해 12월, 한국의 은행권 가계대출이 9개월 만에 감소세로 돌아섰다. 이는 수도권 주택 거래 부진과 은행들의 대출 심사 강화에 따른 결과로 분석된다.

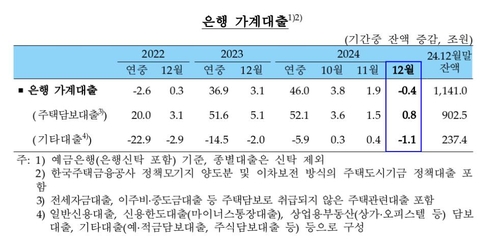

한국은행이 15일 발표한 '금융시장 동향' 보고서에 따르면, 작년 말 기준 예금은행의 가계대출 잔액은 1141조원으로, 전월 대비 4,000억원 감소했다. 이는 지난 3월 이후 처음으로 나타난 감소세다.

가계대출 종류별로 살펴보면, 주택담보대출은 8,000억원 증가한 반면, 신용대출 등 기타 대출은 1조1000억원 감소했다. 이러한 추세는 주택 시장의 침체와 은행들의 리스크 관리 강화를 반영하는 것으로 보인다.

금융위원회와 금융감독원이 공개한 '가계대출 동향' 자료에 따르면, 제2금융권을 포함한 전체 금융권의 가계대출은 12월에 2조원 증가했다. 그러나 이는 전월의 5조원 증가에 비해 크게 둔화된 수치다.

박민철 한국은행 시장총괄팀 차장은 "주택거래 감소와 정부의 건전성 정책, 은행의 가계대출 관리 강화 등이 은행권 가계대출 감소의 주요 원인"이라고 설명했다. 그는 또한 "비은행권을 포함한 금융권 전체 가계대출도 8월 이후 증가세가 지속적으로 둔화되는 추세"라고 덧붙였다.

한편, 기업 대출 부문에서도 감소세가 두드러졌다. 12월 한 달간 예금은행의 기업 대출은 11조5000억원 감소했으며, 이는 2016년 4분기 이후 가장 큰 감소폭이다. 박 차장은 이에 대해 "글로벌 경제 불확실성으로 인한 기업들의 투자 유보와 은행들의 수익성 및 건전성 관리 집중이 영향을 미쳤다"고 분석했다.

수신 측면에서는 예금은행에서 16조5000억원이 증가했다. 수시입출식예금이 43조5000억원 증가한 반면, 정기예금은 21조원 감소했다. 이는 연말 기업들의 재무비율 관리와 가계 상여금 유입 등이 영향을 미친 것으로 보인다.

향후 전망에 대해 박 차장은 "당분간 가계대출 증가율은 낮은 수준을 유지할 것"이라고 예상하면서도, "최근의 금융 여건 완화로 인해 주택거래와 대출이 확대될 가능성도 배제할 수 없다"고 언급했다.

이러한 동향은 한국 금융 시장의 변화하는 역학관계를 보여주며, 경제 불확실성과 정책 변화에 대한 금융 기관들의 대응을 반영하고 있다. 향후 주택 시장의 움직임과 정부의 정책 방향이 가계대출 추이에 중요한 영향을 미칠 것으로 예상된다.