60대 이상 자영업자 대출 증가율 46.8%, 대출차주 증가율 62.8%

중·저소득층 자영업자 대출증가율 32.9%, 22.9%

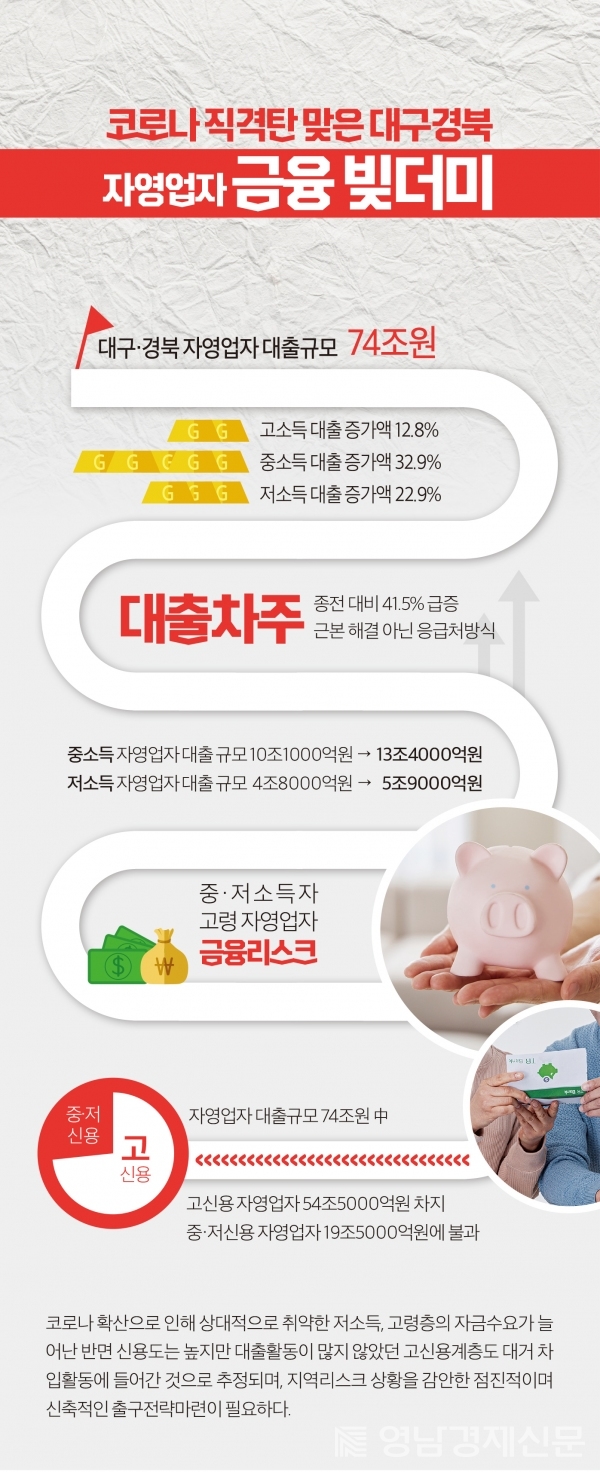

자영업자 대출규모 63.4조에서 74조로 급증

한은 대경본부 “금융기관 유연한 대처 필요”

대구·경북 자영업자들이 코로나19피해 직격탄을 맞으면서 빚더미에 앉았다. 이 가운데 60대 이상 중·저소득자영업자의 금융 빚이 급증하면서 대구·경북 자영업자의 금융리스크는 타 지역에 비해 높은 것으로 나타났다.

자영업자의 사업소득은 감소한 반면 대출은 급증했다. 채무상환능력에 대한 우려가 가중되면서 장기적인 원리금 분할상환 등 금융권의 유연한 대책 마련이 요구되고 있다.

한국은행 대구경북본부는 2020년 말 대구·경북 자영업자의 대출 현황을 이같이 분석하고 대구·경북지역은 타 지역에 비해 높은 리스크가 누증됐을 가능성이 높은 점을 감안해 원리금 분할상환 장기화, 고정금리 대출전환 등 타 지역에 비해 유연한 방안을 모색해야 한다고 강조했다.

대구·경북 자영업자의 대출규모는 74조원에 달했다. 전년도말 63조4천억원에 비해 16.8%인 10조6천억원이 증가했다고 밝혔다. 분석 자료에 따르면 소득수준별로 보면 고소득계층 대출증가액은 12.8%에 그친 반면 중소득층은 32.9%나 급증했다. 저소득층 증가율도 22.9%에 달했다.

중·저소득 자영업자들이 코로나 피해로 인한 자금수요가 고소득층에 비해 상대적으로 많았음을 방증하고 있다. 연령별도는 60대 이상 자영업자의 금융권 대출 빚이 폭증하면서 대출증가율이 46.8%에 달했다.

상대적으로 30대 이하 증가율은 25.5%에 그쳤다. 저소득영업자의 코로나 피해도 심각했음을 보여주고 있다. 대출차주가 종전에 비해 41.5% 급증한 것이다. 대부분 소액중심 대출로 나타나 대부분 근원적 해결보다는 응급처방식을 위해 빚을 낸 것으로 분석된다.

소득수준별 대출 현황을 보면 중소득 자영업자 대출실적은 종전 10조1천억원에서 13조4천억원으로 크게 늘어난 것으로 집계됐다. 대출 차주수도 7만3천명에서 1만1천명으로 급증했다.

저소득자영업자 대출현황은 대출규모는 4조8천억원에서 5조9천억원으로 크게 증가하고, 대출 차주수도 2만명에서 2만8천명으로 늘었다.

1인당 대출잔액을 보면 고소득 자영업자는 4억8천만원, 중소득 1억3천만원, 저소득 2억1천만원으로 집계돼, 저소득 자영업자의 고통이 가장 컸던 것으로 나타났다.

자영업자의 대출 특성은 고신용 자영업자의 대출규모가 전체 대출규모 74조원 가운데 54조5천억원을 차지한 점이다. 중·저신용은 19조5천억원에 불과해 대출에서도 빈익빈부익부 현상을 나타냈다.

연령별 피해는 60대 이상 자영업자의 코로나 타격이 가장 심각했던 것으로 나타났다. 60대 이상은 대출증가율도 46.8%에 달한데다 대출차주수 증가율은 62.8%에 달해 잠재적 리스크가 우려된다.

자영업자의 평균 소득대비 부채비율(LTI)은 756.1%로 전년도 825.3%에 비해 69.2%p가 하락해 표면적으로는 개선된 것처럼 보이지만 한국은행 대구경북본부는 상대적으로 낮은 LTI 신규 차주 대출이 늘어난 데서 기인한 것이며 기존 차주의 채무상환능력은 악화됐다고 분석했다.

대출차주의 다수를 차지하는 기존차주에 대한 LTI는 902.9%에 달한다. 이는 다른 지방 상승률에 비해 높아 채무상환능력이 상대적으로 취약한 것으로 나타났다. 대구·경북 자영업자의 연체율도 악화됐다. 전국 및 지방의 연체율이 하락한 것과 달리 대구·경북지역은 상승해 건전성이 악화된 것이다.

한국은행 대구경북본부는 “코로나 확산으로 인해 상대적으로 취약한 저소득, 고령층의 자금수요가 늘어난 반면 신용도는 높지만 대출활동이 많지 않았던 고신용계층도 대거 차입활동에 들어간 것으로 추정된다”고 분석했다.

이어 “대책마련차원에서 지역리스크 상황을 감안한 점진적이며 신축적인 출구전략마련이 필요하다”며 “대출차주 특성별 지원 차별화, 정책당국의 모니터링 등 관리역량강화, 지역금융기관의 원활한 자금공급 노력 지속 등이 요구된다”고 당부했다.