지역 저축은행 자산·순이익 서울과 각 8.5배, 9배 차이

부실대출 고정이하여신비율도 대구·경북 평균 6.0%…서울 4.4% 대비 심각

포항 머스트삼일, 고정이하여신비율 3개월새 급증 5.7%

대구·경북지역의 경기불황이 장기화됨에 따라 저축은행의 수익격차가 서울 등 수도권과 큰 폭으로 벌어지고 있는 것으로 나타났다.

지역 내 대출비율을 채워야 자산을 확대할 수 있는 지방 저축은행의 특성상 경기불황의 장기화로 부실대출이 커질 수 있는 상황으로 내몰리고 있다는 우려까지 제기되고 있다.

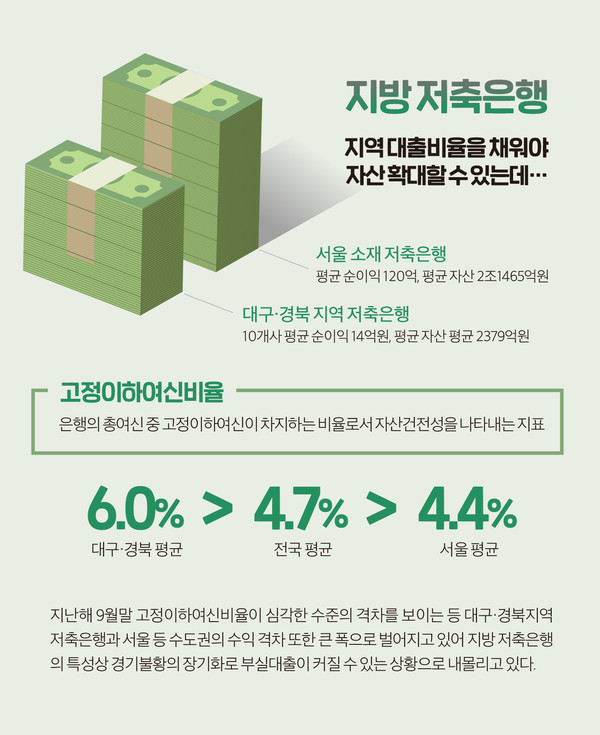

지난 12일 예금보험공사가 발표한 자료에 따르면 전국 79개 저축은행의 작년 1~3분기 누적 순이익은 평균 128억원이었다. 9월 말 기준 평균 자산은 1조797억원으로 집계됐다.

하지만 대구·경북 지역 10개사의 평균 순이익은 14억원, 자산은 평균 2379억원으로 나와 전국 평균에 한참을 밑도는 수준으로 조사됐다.

특히 평균 순이익 120억, 평균 자산 2조1465억원의 서울 소재 저축은행에 비해 순이익은 8.5배, 자산은 9배의 격차를 보이고 있는 것으로 드러났다.

자산건전성의 지표로 사용되는 고정이하여신비율 역시 대구·경북 지역 저축은행이 전국 최악의 수준으로 나타나 지역의 경기불황이 부실대출로 이어지는 결과를 초래하고 있다는 분석이다.

대구·경북지역 저축은행의 고정이하여신비율은 사실상 영업을 중지한 대아상호저축은행과 대원상호저축은행을 제외하고도 지난해 9월말 기준 6.0%에 달해 서울의 4.4%는 물론, 전국 평균인 4.7%와 비교해도 심각한 수준인 것으로 조사됐다.

주요 저축은행별로 지역 내에서 가장 큰 자산을 가진 참저축은행은 지난해 9월말 기준 7.9%의 고정이하여신비율을 보이고 있으며 자본의 적정성을 나타내는 BIS자기자본비율은 지난해 6월 13.3%에서 큰 폭 하락해 같은 해 9월말 기준 12.0%를 기록했다.

참저축은행의 유동성 악화도 눈에 띄는데, 지난해 6월말 기준 119%이던 유동성은 같은해 9월말 100.8%로 나타나 금융감독당국의 규제를 가까스로 피하는 수준이 됐다.

대백저축은행은 지난해 6월말 기준 전국 네번째로 높은 11.52%의 고정이하여신비율을 보이며 자산건전성에 빨간불이 켜졌다.

3개월만에 8.4%로 낮아지긴 했으나 여전히 대구·경북 통틀어 가장 높은 부실대출 비율을 기록하고 있다. 단기간 급격한 부실대출 비율 증가를 보인 곳도 있다.

머스트삼일저축은행은 지난해 6월말 기준 4.4%의 고정이하여신비율로 전국 평균보다 높은 자산건전성을 보였으나 3개월 새 고정이하여신비율이 5.7%로 급증해 같은기간 전국 평균 4.7%를 훌쩍 웃돌아 급격한 부실대출 증가를 보였다.

지역 금융업계 관계자는 “자산을 늘리기 위한 적극적인 대출 유치가 지역 경기의 장기화로 인해 어려워지자 지역 저축은행의 성장이 둔화될 수밖에 없는 상황”이라며 “기업 영업 상황의 악화가 부실대출로 이어져 저축은행들의 고정이하여신비율 상승을 초래하는 것으로 보인다”고 말했다.