예대금리차 축소 속 부동산 대출 부담은 여전...비은행권 대출금리도 상승세…상호저축은행 9.58%까지 확대

2026년 2월 금융기관 가중평균금리 통계에 따르면 은행권 가계대출 금리는 소폭 하락했지만 주택담보대출 금리는 오히려 상승하면서 부동산 관련 대출 부담이 지속되는 모습이다.

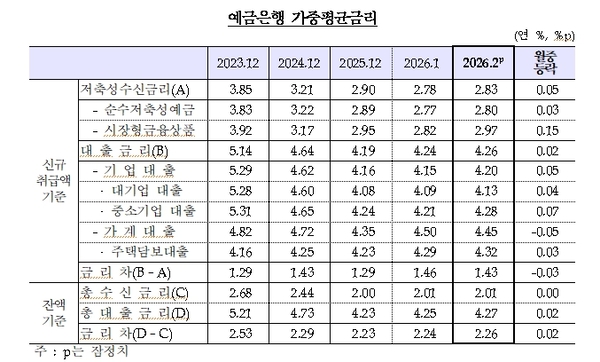

2월 신규취급액 기준 예금은행 대출금리는 연 4.26%로 전월 대비 0.02%포인트 상승했다고 한국은행이 발푯했다. 반면 저축성수신금리는 연 2.83%로 0.05%포인트 올라 예대금리차는 1.43%포인트로 전월보다 0.03%포인트 축소됐다.

다만 가계대출 내부 구조에서는 부동산 관련 대출의 금리 부담이 더 뚜렷하게 나타났다. 전체 가계대출 금리는 4.45%로 전월 대비 0.05%포인트 하락했지만, 주택담보대출 금리는 4.32%로 0.03%포인트 상승했다.

이는 신용대출 등 기타 대출금리 하락이 전체 평균을 끌어내렸지만, 실제 주택 구입과 직결되는 주담대 금리는 상승세를 유지하고 있음을 의미한다. 전세자금대출 금리도 3.78%로 전월 대비 0.06%포인트 상승해 주거 관련 금융비용 전반이 확대되는 흐름을 보였다.

기업대출 금리는 4.20%로 0.05%포인트 상승했으며, 특히 중소기업 대출은 4.28%로 0.07%포인트 올라 상승폭이 더 컸다.

잔액 기준으로도 금리 상승 흐름은 이어졌다. 총대출금리는 4.27%로 전월 대비 0.02%포인트 상승했고, 총수신금리는 2.01%로 전월과 동일했다. 이에 따라 예대금리차는 2.26%포인트로 0.02%포인트 확대됐다.

가계대출 금리 분포를 보면 4.0~4.5% 구간 비중이 29.3%로 가장 높았고, 4.5~5.0% 구간도 21.7%를 차지해 차주의 상당수가 4%대 중후반 금리를 부담하는 것으로 나타났다.

특히 주택담보대출의 금리 구조 변화도 눈에 띈다. 신규취급 기준 고정금리 비중은 71.1%로 여전히 높지만 전월(75.6%) 대비 하락했고, 변동금리 비중은 12.1%로 상승했다. 이는 향후 금리 변동 리스크가 다시 확대될 가능성을 시사한다.

비은행금융기관의 대출금리 상승도 부담 요인이다. 상호저축은행의 일반대출 금리는 9.58%로 한 달 사이 0.14%포인트 급등했고, 상호금융(4.38%), 새마을금고(4.45%) 등도 일제히 상승했다.

반면 신용협동조합만 4.54%로 0.01%포인트 하락했지만, 전반적으로 비은행권 대출금리 역시 상승 흐름을 유지했다.

2월 금융기관 가중평균금리는 은행권 전체 가계대출 금리는 소폭 하락했지만, 주택담보대출 금리 상승과 비은행권 금리 오름세가 맞물리며 부동산 관련 가계대출 부담은 여전히 완화되지 않고 있는 것으로 분석된다.