금융권 가계대출 증가폭 둔화 속, 지방 부동산 연착륙 위한 정책 신호가 더 분명해졌다

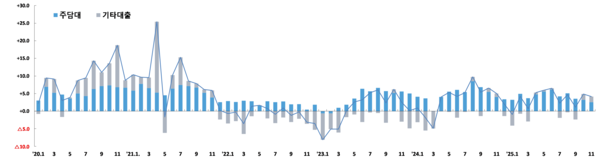

2025년 11월 전 금융권 가계대출이 4.1조원 늘며 전월(4.9조원)과 전년 동월(5.0조원)보다 증가 폭이 줄었다. 주택담보대출 증가세가 둔화되는 가운데, 정부가 면서 지방 차주의 부담 완화 조치가 더욱 부각되고 있다.

금융위원회는 10일 열린 ‘가계부채 점검회의’에서 2026년 1월 1일부터 6월 30일까지 지방 주담대에 현행과 동일한 2단계 스트레스 DSR을 적용한다고 공식 발표했다. 이는 수도권·규제지역 주담대가 3단계(스트레스 금리 3.0%·적용비율 100%)로 이미 전환된 것과 대비되는 결정이다.

11월 중 가계대출은 총 4.1조원 증가했다. 이는전월 4.9조원 대비 감소, 전년 동월 5.0조원 대비 감소한 규모다. 대출 구성별로 보면, 주택담보대출은 2.6조원 증가(전월 3.2조 → 2.6조)

기타대출은 1.6조원 증가(전월 1.7조 → 1.6조) 주담대 증가세가 눈에 띄게 둔화되면서 전체 가계대출 증가폭을 끌어내렸다.

은행권 주담대는 0.7조원 증가하는 데 그쳐 전월 2.0조원 대비 큰 폭으로 감소했으며, 정책성 대출인 디딤돌·버팀목 역시 0.6조원 증가로 전월 대비 다소 둔화했다.

핵심은 지방 주담대의 규제 수준 유지다. 정부는 당초 2025년 7월부터 모든 지역에 ‘3단계 스트레스 DSR’을 적용할 계획이었으나, 지방 부동산·건설 경기 둔화를 고려해 지방은 6개월간 유예(2025년7월~12월) 했고, 이번에 2026년 상반기까지 추가 연장을 결정했다.

즉, 지방 차주는 수도권·규제지역(3단계 100%)보다 낮은 수준의 스트레스 금리를 적용받게 된다. 예를 들어 변동형 30년 주담대 기준, 지방에서는 스트레스 금리가 최대 1.5% × 50% = 0.75% 수준으로 적용되지만, 수도권에서는 최대 3.0% × 100% = 3.0%까지 반영될 수 있다.

금융위는 “지방 경기의 추가 하방 위험을 고려한 결정”이라며 “지방 건설·부동산 시장의 연착륙을 위한 조치”라고 설명했다.

11월 중 제2금융권 가계대출은 2.3조원 증가하며 전월(1.4조원) 대비 증가폭이 크게 확대됐다. 상호금융(1.4조), 보험(0.5조), 여전사(0.4조) 모두 증가 폭이 커졌고, 저축은행 감소폭도 축소됐다.

전문가들은 지방 주담대 규제 완화가 상호금융 등 지방 기반 금융기관의 대출 여력에 직접적인 영향을 준다고 보고 있다. 실제 지방의 주거자금 수요는 대부분 상호금융권에서 충당되기 때문이다.

이번 연장 조치로 지방 차주가 받게 되는 혜택은 다음과 같다.

▲대출 한도 축소 폭 완화 ▲기존 대비 승인 가능성 증가 ▲지역 건설·분양시장 경착륙 방지이다.

금융위는 10.15 대책 이후 주담대 증가폭이 지속적으로 감소해

6월 6.1조, 7월 4.2조, 10월 3.2조, 11월 2.6조로 하락해 왔으나, 10월 서울 아파트 거래량이 1.1만 호까지 증가한 점을 근거로 “12월에는 주담대 증가분이 시차를 두고 반영될 가능성이 있다”고 경계했다.

이번 금융위 발표는 결국 수도권·규제지역과 지방 간 주담대 규제 차등을 명확히 유지하겠다는 정부 의지를 재확인한 것이다.

DSR 규제의 전면 3단계 전환이 지연됨에 따라, 지방 차주는 내년 상반기까지 상대적으로 덜 무거운 규제 환경에서 주택대출을 이용할 수 있다.