주택담보대출 증가세 지속, 12조 증가

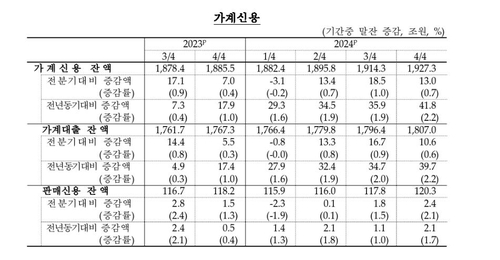

지난해 말 한국의 가계부채가 사상 최대 규모를 기록했다. 한국은행이 18일 발표한 '2024년 4분기 가계신용' 통계에 따르면, 2024년 12월 말 기준 가계신용 잔액은 1,927조3천억원으로 잠정 집계됐다.

이는 3분기 말 1914조3천억원 대비 13조원 증가한 수치이고, 2002년 4분기 관련 통계 공표 이래 최대 규모다.

가계신용이란 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용금액, 판매신용까지 더한 '포괄적 가계 부채'를 뜻한다.

주목할 만한 점은 주택담보대출의 지속적인 증가세라는 것이다. 2023년 2분기 8조2천억원, 3분기 17조1천억원, 4분기 7조원으로 계속 늘다가 2024년 1분기 들어서야 3조1천억원 줄어 드는 듯 했지만 곧바로 다시 세 분기 연속 증가세를 이어갔다.

4분기 말 주담대 잔액은 1,123조9천억원으로, 전 분기 대비 11조7천억원 증가했다. 이는 '영끌' (영혼까지 끌어모아 주택 구입) 현상이 지속되고 있음을 시사한다. 다만 신용대출 등 기타대출은 잔액 686조1천억원으로 1조2천억원 줄어 13분기 연속 줄었다.

예금은행에서 가계대출은 잔액 966조1천억원으로 석 달 사이 6조9천억원 늘고, 즈담대는 7조3천억원 불었지만, 기타 대출은 4천억원 줄어 들었다.

한편 상호금융·상호저축은행·신용협동조합 등 비은행예금취급기관의 가계대출은(잔액 310조3천억원) 6조원 증가했고, 이는 2022년 3분기 감소세로 돌아선 이후에 지난해 3분기까지 9분기 연속 뒷걸음치다가 4분기에 반등했다.

보험·증권·자산유동화회사 등의 기타금융기관 가계대출은 잔액 530조6천억원으로 2조4천억원 감소했다. 보금자리론 등이 상환되고 증권사 신용공여가 감소세를 유지했기 때문으로 분석된다.

4분기 가계신용 가운데 판매신용은 신용카드사를 비롯한 여신전문 회사위주로 2조4천억원이 증가했다.

김민수 한국은행 금융통계팀장은 "주택 거래가 7월을 정점으로 줄어들고, 9월 스트레스 총부채원리금상환비율(DSR) 시행, 은행권의 가계대출 관리 등으로 4분기 가계대출 증가세가 안정됐다"고 설명했다.

연간 기준으로 2023년 가계신용은 2.2%(41조8천억원) 증가해 2021년 이후 최고 증가율을 기록했다. 그러나 김 팀장은 "작년 GDP 대비 가계신용 비율은 3년 연속 하락이 확실시된다"며, 이는 "가계부채 비율의 점진적 하향 안정화라는 정부와 한국은행의 목표에 부합하는 흐름"이라고 평가했다.

금융 당국은 가계부채 증가세 관리를 위해 다양한 정책을 시행하고 있으며, 향후 부동산 시장 동향과 경제 상황에 따라 가계부채 추이가 변화할 것으로 예상된다.