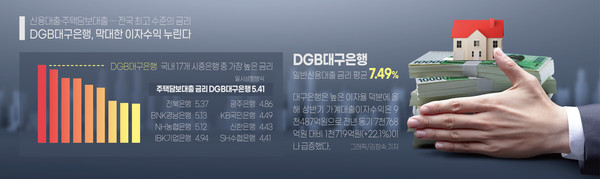

일시상환 주택담보대출 평균 금리 전국에서 제일 높아...일반신용대출 금리 평균 7.49%...하나은행 5.16% 대비 45% 높아...이자수익 22.1%나 급증...가계대출 75%가 주담대...주담대 받은 20% 2030...가계부채 증가 전국 2위

DGB대구은행이 신용대출과 주택담보대출 등에서 전국 최고 수준의 높은 금리를 적용하고 막대한 규모의 고금리 이자수익을 누리고 있는 것으로 나타났다.

대구·경북지역민을 상대로 지나치게 많은 고금리 수익을 올리고 있는 것이 아니냐는 지적이 나오고 있다. 대구은행의 일시 상환 주택담보대출 금리는 국내 시중은행 가운데 가장 높다.

일반신용대출 금리도 전북은행을 제외하고 1국내 17개 시중은행 가운데 가장 높은 금리를 적용하고 있다.

대구은행이 일시상환방식의 주택담보대출 금리는 평균 5.41%에 달해 국내 시중은행 가운데 가장 높다. 시중은행 가운데 금리가 가장 낮은 하나은행의 4.27%에 비해 1.14%p의 금리차를 보이고 있다.

대구은행의 일반신용대출 금리는 평균 7.49%에 달한다. 부산은행의 5.74%에 비해 1.75%p의 금리차를 보이고 있다. 경남은행 5.59%, 제주은행 6.48%, 광주은행 7.36% 등에 비해서도 높다.

전국은행연합회 금리비교공시에 따르면 대구은행은 일시상환방식 주택담보대출 평균 금리를 5.41%로 적용해 다른 시중 은행에 비해 더 많은 고금리 수익을 누리고 있는 것으로 나타났다.

전국 시중은행의 일시상환방식 주택담보대출 평균 금리 현황을 보면 대구은행이 5.41%에 달해 가장 높았고 그 다음으로 전북은행 5.37%, 경남은행 5.13%, 농협은행 5.12%, 기업은행 4.94%, 광주은행 4.86%, 국민은행 4.49%, 신한은행 4.43%, 수협은행 4.41%, 우리은행 4.34%, 하나은행 4.27% 등 순이다.

대구은행은 일반신용대출에서도 높은 금리를 적용하고 있다. 대구은해의 신용대출 평균 금리 7.49%다. 시중은행에서 가장 낮은 금리를 적용하고 있는 하나은행 5.16%와 비교하면 45%나 높다.

이러한 높은 이자율 덕분에 대구은행은 가계대출금액이 15조9천억원에서 15조8천억원으로 줄었지만 올해 상반기 이자수익은 9천487억원으로 전년 동기 7천768억원 대비 1천719억원(+22.1%)이나 급증했다.

대구에서 가계대출 75%는 주택담보대출을 받은 서민들이다. 주담대를 받은 5명 중 1명은 2030 이른바 ‘영끌족(영혼까지 끌어 집을 산다)’으로 분석된다. 현재 대구 경제는 아파트 미분양 물량 전국 1위, 가계부채 증가율 전국 2위를 기록하고 있다.

한은이 배포한 자료에 따르면, 대구 가계부채는 2020년 74.6조에서 2022년 6월 81.8조원으로 7.2조원 늘었다. 증가율은 9.7%로 세종시(증가율 17%)에 이어 전국에서 두 번째로 급증했다.

대구를 중심으로 ‘부동산프로젝트 파이낸싱(PF)’ 부실화도 가파른 것으로 나타났다. 보험사, 신용금고 등 비은행 금융기관에 의한 ‘묻지마’식 PF 대출 위기가 새로운 문제가 되고 있다.

한국은행이 물가 안정을 위해 잇따라 기준 금리를 올리면서 이에 따라 자금 조달 비용 부담이 커지면서 은행의 대출 금리 지속적으로 높아지고 있다. 대출 금리가 가파르게 상승함에 따라 서민 부담만 늘어날 전망이다.

12일 한국은행 집계를 보면, 기준금리가 0.25%p 오를 때마다 전체 가계대출 연간 이자는 3조3천억원씩 증가한다. 한은이 지난해 8월부터 이날까지 기준금리를 2.5%p 올렸으므로, 전체 가계대출 연간 이자는 15개월 전보다 33조원 더 많아질 것으로 예상된다.

한국은행 대구경북본부장은 "아직 가계부채가 큰 리스크로 현실화 되지는 않았다"라며 "주택 가격이 급락해 주담대 대출세가 타 지역보다 큰 비중이라 구체적 제안을 준비하고 있다"고 설명했다.

17일 은행연합회는 공시를 통해 9월 신규 취급액 기준 코픽스가 8월(2.96%)보다 0.44%p 높은 3.4%로 집계됐다고 밝혔다. 지난 7월 기록한 역대 최대 월간 상승폭(0.52%p)에 이어 두 번째로 컸다.

코픽스는 8개월 연속 오름세가 이어지며 2012년 7월(3.4%) 이후 최고치를 찍었다. 코픽스 수준 자체도 높아졌지만 상승 속도가 갈수록 빨라지는 모습이다.

잔액 기준 코픽스는 2.25%에서 2.52%로 0.27%p 올랐다. 이는 2014년 12월 이후 7년9개월 만에 가장 높은 수준이며, 상승폭도 역대 가장 컸다. 2019년 6월 도입된 신(新)잔액 기준 코픽스도 역대 최대 상승폭인 0.25%p 오른 2.04%로 공시 이래 최고치를 기록했다.

은행권 관계자는 “이미 주담대 변동형 금리는 최상단이 7%에 육박한다”면서 “연내 기준금리 추가 인상 가능성이 있는 만큼 주담대 금리 상단이 8%에 도달할 가능성이 크다”고 전망했다.

시민단체 관계자 A씨는 “대구에서 주택 관련 부채가 급증하고 있는데 금융위기가 오면 지역이 먼저 발생하고 서민들이 먼저 무너진다”며 “대구은행이 서민을 위한 가계대출인 주담대 이자율을 소폭이라도 내려야 한다”고 주문했다.